Innehållsförteckning

EBIT

EBIT är en förkortning för ”Earnings before interest and taxes” och är samma sak som företagets rörelseresultat i årsredovisningen.

EBIT = Rörelseresultat före räntor och skatt

Vad visar nyckeltalet?

EBIT visar verksamhetens resultat utan att någon hänsyn tas till räntor eller skatter. Det kan därmed användas för att få en tydligare bild över lönsamheten i företaget samt utveckling av lönsamheten över tid.

Räkna ut EBIT:

Årets resultat – skatt – räntor

Favoritnyckeltalet EV/EBIT – Veckans Fokus

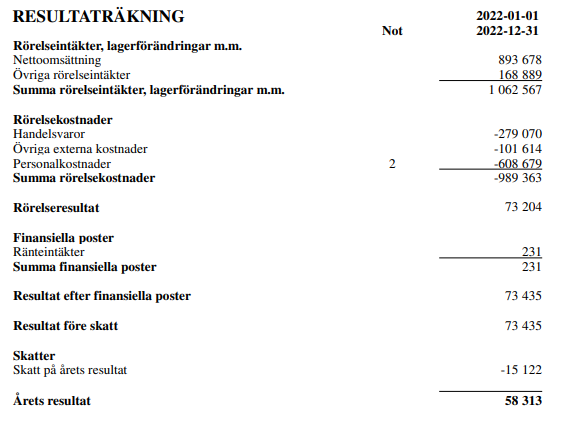

Exempel:

På bilden nedan visas ett utdrag från ett företags årsredovisning. Företagets rörelseresultat (EBIT) är 73 204 kronor. Det är alltså ”Summa rörelseintäkter…” minus ”Summa rörelsekostnader”. Som visas skiljer sig EBIT stort mot ”Årets resultat” eftersom någon hänsyn inte tagits till räntor och skatter.

Varför är det viktigt?

Företag A och företag B har samma årsresultat efter finansiella poster. Vid en första anblick kan det se ut som att de har samma lönsamhet. Skillnaden är att Företag A har sitt säte i Sverige och betalar 1,5 miljoner i skatt medan Företag B har sitt säte i Norge och betalar bara 1 miljon i skatt.

Om EBIT används kommer det att synas att Företag A har bättre lönsamhet i sin verksamhet – före räntor och skatter. Detta tack vare att EBIT inte tar hänsyn till dessa poster. Det kan även vara ett bra nyckeltal att kontrollera för att se om ett företags lönsamhet ökar över tid, även om årets resultat visar annat.

Nackdelen med EBIT

Eftersom EBIT inte tar hänsyn till räntekostnader kan nyckeltalet bli missvisande vid jämförelse av företag som är kapitalintensiva, dvs. ofta lånar stora summor för att finansiera sin verksamhet.

Dessutom kan EBIT påvisa att företaget växer kraftigt, år efter år, även om detta främst varit ett resultat av stor kapitalanskaffning. I de fall som EBIT inte visar önskat resultat kan nyckeltalet ”byggas på” med fler poster och därmed kan EBITA eller EBITDA användas.

2. EBITA

EBITA är en förkortning för ”Earnings Before Interest, Taxes and Amortization”. Nyckeltalet anger samma sak som EBIT men med tillägget att inte någon hänsyn tas till avskrivningar av immateriella tillgångar, exempelvis goodwill.

EBITA = Rörelseresultat före räntor, skatt och avskrivning av immateriella tillgångar (goodwill).

Vad visar nyckeltalet?

Med EBITA beräknas resultatet före exempelvis goodwill-avskrivningar. Dessa avskrivningar ses därmed inte som en kostnad för företaget. Däremot räknas värdeminskningar i anläggningstillgångar med vilket är skillnaden mot EBITDA.

Räkna ut EBITA:

Årets resultat – skatt – räntor – avskrivningar av immateriella tillgångar

Exempel:

Företag A har köpt Företag C för 10 miljoner. Det bokförda substansvärdet i Företag C var däremot bara 7 miljoner. Därmed har Företag A fått en goodwillpost på 3 miljoner som kan skrivas av under fem år. Med nyckeltalet EBITA tas inte någon hänsyn till denna avskrivning.

3. EBITDA

EBITDA är en förkortning för ”Earnings Before Interest, Taxes, Depreciation and Amortization” och är samma sak som EBITA men med tillägget att ingen hänsyn tas till avskrivningar av materiella tillgångar.

EBITDA = Rörelseresultat före räntor, skatt och avskrivning av immateriella och materiella tillgångar

Vad visar nyckeltalet?

Med EBITDA räknas inte värdeminskningar som en kostnad. Det kan därmed användas som ett nyckeltal som enbart fokuserar på företagets kärnverksamhet och ”skalar bort” poster som räntor, skatter och avskrivningar. Det visar därmed företagets operativa bruttovinst.

Eftersom företag kan agera olika kring bokföring av avskrivningar kan EBITDA användas för att jämföra två företag och bortse från dessa poster.

Räkna ut EBITA:

Årets resultat – skatt – räntor – avskrivningar av immateriella tillgångar – värdeminskning av materiella tillgångar

EBITA vs EBIT and EBITDA

Nackdelen med EBITDA

Ibland väljer företag att presentera EBITDA för att påvisa dess ekonomiska verksamhet under ett år. I vissa fall kan det vara helt relevant men det kan även vara ett sätt för företaget att ”putsa till” sina siffor. Detta genom att varken räntekostnader eller avskrivningar ingår. I de fall som EBITDA presenteras bör därför en kontroll ske av EBIT för att få en helhetssyn av företagets ekonomiska situation.

EBITDA-regeln för ränteavdrag

EBITDA påverkar även företagens möjlighet att dra av räntekostnader. Företag får i regel göra avdrag för dess räntekostnader under ett beskattningsår. Däremot finns det ett tak för hur stort belopp som får dras av. Summan av räntekostnader, övriga lånekostnader samt utgifter som bör likställas som ränta får, enligt huvudregeln ”dras av med 30 procent av ett avdragsunderlag (avdragsutrymmet) som motsvarar ett företags skattemässiga EBITDA” /Skatteverket.se.

Däremot anger förenklingsregeln att negativt räntenetto får dras av till fulla beloppet upp till 5 miljoner kronor. Detta oavsett hur stor summan är i förhållande till EBITDA.