Innehållsförteckning

Kortfattat

- Få tillbaka 30% av dina räntekostnader: Avdraget är på 30 % upp till räntekostnader på 100 000 kronor per år. Därefter gäller avdrag på 21%.

- Anges automatiskt på deklarationen: All information och beräkning av ränteavdragets storlek anges automatiskt på inkomstdeklarationen.

- Återbetalas som ett skatteavdrag: Ränteavdraget minskar den totala summan som en privatperson förväntas betala under ett inkomstår. Om ett för stort belopp har betalats in får personen ”tillbaka på skatten”.

I denna artikel beskrivs först hur ränteavdraget beräknas och vilka krav som måste vara uppfyllda för att det ska gå att utnyttja. Därefter visas ett praktiskt exempel som börjar med att en familj betalar sin bolåneränta och slutar med att de fått ränteavdraget utbetalat.

Så stort är ränteavdraget

Ränteavdraget gäller samtliga räntekostnader. Däremot räknas storleken på avdraget ut olika beroende på totalsumman av räntekostnader som personen haft under det beskattningsbara året.

- Upp till 100 000 kronor

På räntekostnader på upp till 100 000 kronor är avdraget 30 %.

- Över 100 000 kronor

På räntekostnader på belopp som överstiger 100 000 kronor är avdraget 21 %.

Dessa nivåer gäller per person och för alla privatpersoner som står som betalningsansvarig för ett lån. Är det två personer som är låntagare finns alltså möjligt att göra avdrag på 30% på upp till 100 000 kronor per person.

Exempel: En familj har 3 miljoner i lån och 5 % ränta, vilket innebär en årlig räntekostnad på 150 000 kronor. Hade det bara varit en låntagare, hade 30 % avdrag kunnat göras på 100 000 kronor (30 000 kronor) och 21 % på de resterande 50 000 kronorna (10 500 kronor). Hade det varit två låntagare, hade de gjort avdrag på 75 000 kronor vardera och därmed kunnat dra av 30 % på hela beloppet.

Gäller för alla räntekostnader

Ränteavdraget gäller för alla räntekostnader som privatpersoner betalar under ett beskattningsår. Det förknippas oftast med räntekostnaden för bolån men gäller alltså även exempelvis kontokrediter, privatlån och kreditkort. Detsamma gäller om ett bolån har lösts i förtid och ränteskillnadsersättning har betalats till banken. Det enda lån som inte omfattas är CSN-lånet.

Samtliga banker och kreditgivare anmäler detta automatiskt till Skatteverket och det är därmed inget som den enskilda låntagaren behöver hantera. Men det finns undantag, exempelvis vid lån från privatpersoner.

Ej förbetald ränta

Har förskottsränta betalats får bara avdrag ske på det belopp som gäller fram till sista januari kommande år. Har exempelvis ett större belopp betalats i juni 2022, som täcker räntekostnader för kommande fyra år, gäller avdraget enbart för det belopp som gäller för 2022 samt januari 2023.

Räntekostnader utan kontrolluppgift

I det fall som räntor har betalats till långivare som inte anmält detta till Skatteverket behöver det anmälas till Skatteverket via inkomstdeklarationen. Är det ett företag kan företagets namn och organisationsnummer anges. Är det en privatperson anges namn och personnummer. All information om detta kan skriva under ”Övriga upplysningar” och räntekostnaden lyfts upp under punkt 8.1.

Räkna på ränteavdrag

Nedan beskrivs hur du räknar ut ditt förväntade belopp för ränteavdrag. Kom däremot ihåg att du inte med säkerhet kommer att få den summan i skatteåterbäring. Detta utifrån att din totala skatt att betala beror på flera olika faktorer, där ränteavdraget bara är en.

- Beräkna räntekostnad

Första steget är att beräkna den totala räntekostnaden för inkomståret. För de som har bundet bolån är det enkelt då det innebär samma räntenivå under hela året.

Är det ett lån på 2 000 000 kronor och 3% i ränta innebär det en årlig räntekostnad på 60 000 kronor (2 000 000 * 0,03).

- Kvitta mot kapitalinkomster

Beräkna sedan totala beloppet för kapitalinkomster under samma inkomstår. Det kan exempelvis vara sparränta, aktieutdelningar samt vinster från försäljningar av aktier och fonder förutsatt att dessa hålls på ett aktie- och fondkonto. Det vanligaste är däremot att värdepapper hålls inom ISK eller kapitalförsäkring och i detta fall skapas ingen kapitalinkomst vid försäljning.

Räkna bort kapitalinkomsterna från totala räntekostnaderna. I detta exempel förväntas personen få 10 000 kronor i aktieutdelningar under året. Räntekostnad (60 000 kronor) minus kapitalvinster (10 000 kronor) är 50 000 kronor.

- Beräkna 30 % på beloppet

Ränteavdraget är på 30% eller 21% av beloppet. I detta exempel förväntas avdrag ske på 50 000 kronor i räntekostnader vilket innebär 30% i avdrag. Det totala beloppet som personen kommer få i ränteavdrag är alltså 15 000 kronor.

Hur påverkas ränteavdraget av utökad lånesumma?

Hur påverkas ränteavdraget om jag utökar lånesumman, och vad skulle skillnaden bli i totala kronor, till exempel vid en renovering? Som tidigare nämnt får du göra ränteavdrag på 30 % upp till 100 000 kr per person, och därefter 21 % ränteavdrag på räntekostnader över 100 000 kr per person. Om ni är två som står på lånet, får ni dra av 30 % var upp till 100 000 kr vardera (totalt 200 000 kr), och därefter 21 % på allt som överstiger detta.

Låt oss titta på ett konkret exempel där du ensam står på lånet och dina räntekostnader ökar från 90 000 kr till 110 000 kr.

| Scenario | Total räntekostnad | Avdrag (30%) | Avdrag (21%) | Total avdrag |

| Innan renovering | 90 000 SEK | 27 000 SEK | – | 27 000 SEK |

| Efter renovering | 110 000 SEK | 30 000 SEK | 2 100 SEK | 32 100 SEK |

I tabellen ovan ser vi att räntekostnaden ökar från 90 000 kr till 110 000 kr när lånet utökas för renovering. Som du ser blir de 10 000 kr, utöver de 100 000kr bara 2100 kr avdraget istället för 3000 kr.

Låt oss titta på ett konkret exempel där ni är två som står på lånet och båda får göra 30 % avdrag på räntekostnader upp till 100 000 kr vardera.

| Scenario | Total räntekostnad | Person 1 (50%) | Person 2 (50%) | Total avdrag |

| Innan renovering | 90 000 SEK | 13 500 SEK | 13 500 SEK | 27 000 SEK |

| Efter renovering | 110 000 SEK | 16 500 SEK | 16 500 SEK | 33 000 SEK |

I tabellen ovan ser vi att räntekostnader vid renovering där räntekostnader är under 200 000 kr kan dras av med 30% om två personer står på lånet. Du kan således utöka dina lånesumma och fortfarande ta del av ett fullt ränteavdrag, om du är ensam upp till 100 000 kr max, och 200 000 kr max om ni är två personer.

Tips! Med denna kalkylator för ränteavdrag kan du enkelt räkna ut summan du ska få tillbaka på deklarationen.

Krav för att få avdrag

Ränteavdraget är ett så kallats skatteavdrag. Det innebär att vissa kriterier behöver vara uppfyllda för att det ska kunna utnyttjas.

- Betalat skatt

Personen behöver ha betalat skatt under det inkomstår som avdrag önskas ske. Detta utifrån att ränteavdrag är ett skatteavdrag och därmed minskar den totala summa skatt som personen förväntas betala.

Det finns även ett flertal andra skatteavdrag (exempelvis ROT och RUT) och dessa utnyttjas automatiskt i en förutbestämd rangordning. Det innebär i praktiken att en person med flera stora skatteavdrag kan sänka sin skatt så mycket att det inte finns mer skatt att göra avdrag på. Skulle denna situation uppstå kan något ränteavdrag inte utnyttjas. Det är däremot mycket ovanligt.

- Betalt ränta

Räntekostnaden ska ha betalats under inkomståret. Det lägsta beloppet som krävs, för att kunna få ränteavdrag, är kostnader på 1000 kr.

- Vara låntagare

Du kan enbart göra avdrag för de lån och krediter du står som ansvarig för, helt eller delvis. Är ni två personer som står som låntagare kommer ni automatiskt ha möjlighet till lika stort avdrag för detta lån. Det går däremot ändra fördelningen – se rubrik ”Påverka effekten av ränteavdraget”.

- Underskott av kapital

I första hand kvittas räntekostnaderna mot ränteintäkter samt andra kapitalinkomster. Det är enbart om det uppstår ett negativt resultat som avdrag får ske på detta belopp.

Exempel:

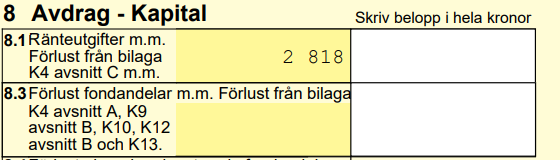

På bilden nedan har en person ränteutgifter på 2 818 kronor. Men samma år har personen haft ränteinkomster och aktieutdelningar på 3 407 kronor. Därmed uppstår ett positivt resultat och något ränteavdrag kommer inte att utnyttjas.

Så fungerar det i praktiken

Nedan beskrivs hur ränteavdraget fungerar i praktiken. Detta med början att familjen Olsson betalar räntan på sitt bolån och fram till att avdraget påverkar skatteåterbäringen.

- Bolåneränta betalas varje månad

Eva och Erik Olsson har ett bundet bolån på 3 000 000 miljoner kronor och 5% i ränta. De betalar därmed 12 500 kronor i ränta varje månad till sin bank, Nordea.

- Skatteverket får information

Alla banker och kreditgivare i Sverige rapportera om kundernas räntebetalningar till Skatteverket. All denna information kommer därmed finnas förtryckt på inkomstdeklarationen. Detta utifrån bank/långivare och belopp.

På bilden nedan visas ett utdrag från en inkomstdeklaration där familjen har räntekostnader hos Swedbank på totalt 2818 kronor under inkomståret. Hade de haft fler lån/krediter hade dessa presenteras under texten ”Swedbank Hypotek AB”.

- Avdrag och uträkning

När Anna och Erik får inkomstdeklarationen kommer de se att 50% av räntekostnaderna är registrerade på dem vardera. Detta i ruta 8.1 under rubriken ”Avdrag – Kapital”. På bilden nedan står det 2 818 kronor i den rutan. För Anna och Erika hade det stått 75 000 kronor dvs. halva årets totala räntekostnad var.

Eventuella ränteinkomster och utdelningar kommer att anges i ruta 7.1. I detta fall hade Erik och Anna sparkonton som gett dem 1000 kronor i ränta per person. Totalt belopp som ränteavdraget beräknas på blir därmed 74 000 kronor per person. Det innebär avdrag på 22 200 kronor per person.

- Minskar totala skatt

Under året har både Erik och Anna jobbat varpå deras arbetsgivare betalat in skatt utifrån deras inkomstnivå. Totalt har de, var för sig, betalat cirka 180 000 kronor i skatt. Det hade varit i nivå med vad de borde betalat om de inte haft bolån.

Men ränteavdraget gör att beloppet som de ska betala i skatt minskas med 22 200 kronor per person. De har därmed betalat för mycket under inkomståret vilket innebär att Skatteverket kommer betala tillbaka denna summa.

- Inkomstdeklarationen godkänns

Om de anser att de förtryckta uppgifterna är korrekta behöver de bara godkänna deklarationen och lämna in den digitalt eller i pappersformat. De kommer därefter att få cirka 22 200 kronor utbetalt några månader senare.

Hade de däremot fått en kvarskatt på 10 000 kronor, utan ränteavdraget, skulle de istället fått tillbaka 12 200 kronor. Det totala beloppet som återbetalas beror på flera ekonomiska faktorer.

Påverka effekten av ränteavdraget

Det går att påverka effekten av ränteavdraget på två olika sätt. Att fördela ränteavdraget innebär att betalad ränta kan fördelas mellan två, eller fler, långivare medan jämkning innebär att ränteavdraget betalas ut ”lite varje månad”.

- Fördela ränteavdrag

Om inget annat anges till Skatteverket fördelas ränteavdraget 50/50 mellan de personer som står som låntagare. Detta utifrån att banken kommer att skicka in kontrolluppgifter med denna fördelning.

Det går däremot att kontakta banken och be dem ange annan fördelning i dessa uppgifter. Det kan exempelvis anges att ett sambopar betalar 70% respektive 30% av lånet och därmed har rätt till olika stort ränteavdrag. Det är även möjligt att ange denna fördelning manuellt på inkomstdeklarationen även om det är smidigare att göra det via banken i förväg. Detta eftersom rätt siffror därmed blir förtryckt i deklarationen.

Fördelen

Att flytta avdraget mellan låntagarna kan vara fördelaktigt för att kunna utnyttja ränteavdraget till dess helhet. Det kan exempelvis uppstå vid en situation där ena låntagaren studerar och för tillfället inte har någon inkomst. Därmed har inte heller skatt betalats under inkomståret vilket innebär att något avdrag inte kan ske. Med fördelningen 50/50 skulle den personens möjliga belopp till ränteavdrag förloras. Det är därmed bättre att flytta över rätten till den andra personen. Vid en flytt behöver bägge parter godkänna flytten.

2. Skattejämkning

Skattejämkning innebär att ändring sker i det belopp som arbetsgivaren betalar in i skatt varje månad. I praktiken innebär det att privatpersonen får ”mer i plånboken” varje månad istället för att vänta in ett stort ränteavdrag på inkomstdeklarationen och därefter få denna summa i skatteåterbäring.

Jämkning kan ske inloggad på Skatteverkets webbplats eller genom att deras blankett ” Jämkning (ändring av preliminär A-skatt” laddas hem, skrivs ut och skickas in.

Detta förklaras tydligt i följande exempel där ett sambopar står som låntagare på ett bolån och totalt har räntekostnader på 200 000 kronor per år.

- Utan skattejämkning

På varje persons inkomstdeklaration kommer ränteavdrag ske på 30% av 100 000 kronor, dvs. 30 000 kronor. Denna summa dras av på inbetald skatt och de får bägge en relativt stor skatteåterbäring.

- Med skattejämkning

Paret väljer att skattejämka och ansöker om detta på Skatteverkets webbplats. Därmed kommer deras arbetsgivare att betala in lite mindre skatt varje månad och paret får därmed mer i nettolön. I stället för att få en stor summa i återbetalning på skatten, tack vare ränteavdraget betalar de helt enkelt lite mindre skatt varje månad. På inkomstdeklarationen kommer uträkningar visa att de har betalat ungefär den summa som de beräknas behöva betala under inkomståret.

Fördelen

Att skattejämka, utifrån ränteavdraget, passar främst de som har höga räntekostnader på sitt bolån. Jämkningen innebär att de får högre nettolön som därmed kan användas för att betala räntekostnaden. Detta i stället för att de ska få återbetalning av skatten utbetalt i klumpsumma en gång per år.

FAQ

Hur påverkas ränteavdraget av högre räntor?

Ränteavdraget ändras inte av högre bolåneräntor. Däremot kommer den totala räntekostnaden att öka för bolånetagaren vilket kan innebära att fler når nivån på 100 000 kronor i räntekostnad. Räntekostnader över 100 000 kronor har avdrag på 21% istället för 30%.

Varför finns ränteavdraget?

Ränteavdraget infördes på 70-talet för att främja större och fler bolån. Avdraget innebar att den totala räntekostnaden för lånen minskade.

Finns det planer på att ta bort ränteavdraget?

Det finns partier som anser att ränteavdraget bör tas bort helt eller minskas. Ett par motioner har även lämnats in i frågan. Något beslut om att det ska tas bort finns däremot inte.