Innehållsförteckning

Välja rörlig eller fast bolåneränta?

För att avgöra om rörlig eller fast bolåneränta, eller en mix av dessa, bör väljas är det viktigt att utgå från ett par frågor samt den egna ekonomiska situationen. Längre ner i denna artikel förklaras detaljerat fördelar och nackdelar med de olika alternativen.

- Värderas ekonomisk stabilitet högt?

Prioriterar du en fast månadskostnad är bundet bolån bäst. Du vet du exakt vad det kommer att kosta och kan lättare skapa budget och planera din ekonomi.

- Är lägst räntekostnad högsta prioritet?

Prioriterar du lägst räntekostnad är rörlig bäst. Historiskt har nämligen rörlig ränta varit mest ekonomiskt. Detta förutsatt att mätningar sker över längre tidsperioder.

- Hanterar din ekonomi ändrad räntekostnad?

Skulle din ekonomi klara av att räntekostnaden för lånet ökar med 10, 20 eller 30%? Med låga marginaler i privatekonomin kan det vara en trygghet med bundet alternativ.

- Hur länge kommer ni med säkerhet bo kvar?

Kommer ni med säkerhet bo kvar i bostaden i ett, tre eller fem år? Om ni inte är säkra på att ni bor kvar är rörlig bästa alternativet. Detta eftersom det kan innebära höga kostnader att flytta eller återbetala bolånet under bindningstiden.

- (Vad tror du om framtida ränteläge?)

Hur tror du att bolåneräntan kommer att utvecklas framöver? Vid framtida nedgång är rörlig bäst medan framtida uppgång gynnar de med bundet alternativ. Det är däremot extremt svårt att avgöra hur bolåneräntan kommer att utvecklas vilket gör att de fyra första frågorna ovan i stället bör ligga till grund för valet.

Rörlig bolåneränta – Så fungerar det

Med rörlig bolåneränta har banken rätt att ändra räntesatsen på lånet var tredje månad. Det är därför som detta alternativ heter 3-månaders ränta. Ett bolån med detta alternativ kännetecknas av:

- Ingen kostnad för extraamortering eller flytt

- Historiskt bästa alternativet

- Få lägre/högre kostnad vid förändrat ränteläge

- Ingen kostnad för extraamortering eller flytt

Med rörlig bolåneränta finns fördelen att extra amorteringar, samt flytt av bolånet, kan ske utan någon extra avgift. Det är därmed möjligt att jämföra bolåneräntor årligen och eventuellt flytta bolånet om en annan bank erbjuder bättre villkor. Denna flexibilitet uppnås inte med fast bolåneränta, vilket förklaras utförligare längre ner i artikeln.

- Historisk bästa alternativet

En annan fördel är att 3-månaders räntan (rörlig) oftast varit lägre än de bundna alternativen. Även om det förekommit perioder med motsatt förhållande har rörligt varit bäst om längre perioder mäts.

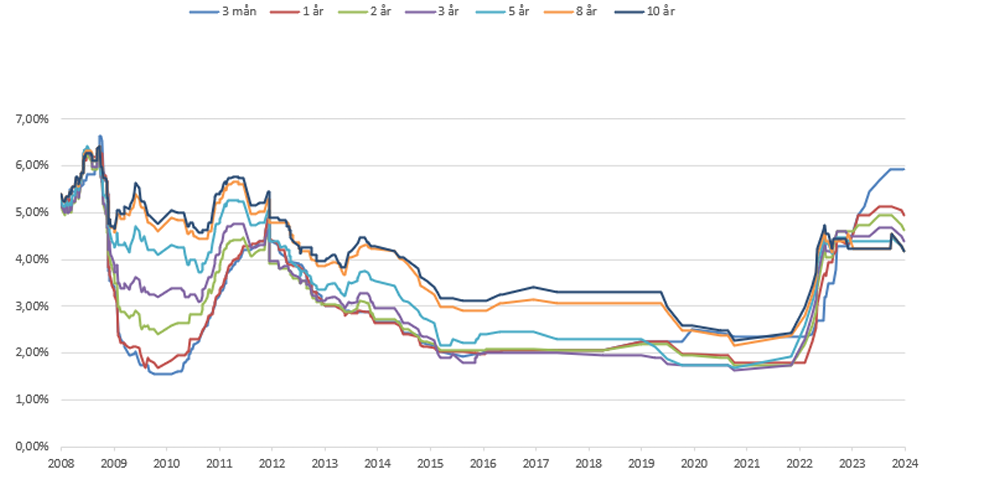

Bilden nedan visar Handelsbankens historiska nivåer och visar att rörlig (blå) legat lägst under i stort sett hela perioden mellan 2008 och 2022. Det är enbart under delar av 2023 och 2024 som rörlig varit dyrare än bunden.

(Bildkälla: Handelsbanken.se

- Få lägre/högre kostnad vid förändrat ränteläge

En fördel med rörlig ränta är att månadskostnaden blir lägre under perioder av sänkt räntenivå. Se exempelvis i diagrammet ovan och rörelsen mellan början av 2012 och 2015. Men det innebär även det motsatta. Att ha rörligt innebär att månadskostnaden kan bli betydligt dyrare relativt snabbt. Se exempel på detta i grafen ovan under åren 2022 till 2024.

Fast bolåneränta – Så fungerar det

Med fast bolåneränta binds räntan till samma nivå under 1 till 10 år. Det spelar därmed ingen roll vad som händer på räntemarknaden då månadskostnaden ändå kommer vara densamma.

- Ekonomiskt stabilt med samma månadskostnad

- Kostnad för extra amortering eller flytt

- Historiskt sämre utifrån räntekostnad

- Ekonomisk stabilitet med samma månadskostnad

Den största fördelen med fast bolåneränta är den ekonomiska stabilitet som detta val ger. Om räntan exempelvis binds på 3 år kommer månadskostnaden vara förutsägbara under denna tid. Det blir därmed lättare att skapa en budget och planera inkomster och utgifter.

Det kan vara extra viktigt att välja bundet för personer med små ekonomiska marginaler som därmed skulle kunna få det svårt om räntekostnaden plötsligt ökar.

- Kostnad för extra amortering eller flytt

En nackdel med fast bolåneränta är att amortering, utöver avtalad summa, inte kan ske utan att en avgift behöver betalas till banken. Detsamma gäller om bolånet önskas lösas vilket exempelvis sker vid flytt till en annan bank. Det finns därmed en inlåsningseffekt under bindningstiden.

Ränteskillnadsersättning

Den avgift som betalas vid extra amortering eller flytt heter ränteskillnadsersättning. Hur stor denna avgift blir beror bland annat på lånebelopp, kvarvarande bindningstid och ränta. En preliminär kostnad kan räknas ut via Konsumenternas kalkyl för ränteskillnadsersättning men för att få ett exakt svar behöver banken kontaktas.

Då denna avgift ofta är hög är det sällan värt att lösa lånet i förtid med målet att få en lägre ränta hos en annan bank eller med annan bindningstid.

- Historiskt sämre utifrån räntekostnad

Som beskrivs vid grafen ovan har fast bolåneränta historiskt varit dyrare än rörlig. Detta framförallt om uträkningar sker över en längre tid, exempelvis 5 år. Den högre kostnaden kan ses som en ”premie” för att få ekonomisk stabilitet via bunden ränta.

Mix – Dela upp lånet i flera delar

Ännu ett alternativ är att dela upp bolånet i flera delar och välja olika lång bindningstid på dessa delar. Det vanligaste är 3 – 4 delar men är det ett mycket stort bolån kan det ske på ytterligare antal delar.

Nedan visas ett exempel där bolånet delas upp i tre delar vilket ger tre olika räntenivåer. Med denna fördelning minskas risken som uppstår om hela beloppet är rörligt. Tack vare olika lång bindningstid minskas även risken att hela beloppet måste bindas om vid ett tillfälle då bolåneräntan är ovanligt hög.

| Belopp | Bindningstid | Ränta | Månadskostnad |

| 500 000 Kronor | Rörlig | 4,67 % | 1945 Kronor |

| 500 000 Kronor | 1 år | 4,42 % | 1750 Kronor |

| 500 000 Kronor | 3 år | 3,73 % | 1554 Kronor |

| 5249 Kronor |

Fördelar – Den primära fördelen är stabilitet i månadskostnaden. Även om bolåneräntorna går upp eller ner kommer det inte påverka lånekostnaden avsevärt. Skulle exempelvis den rörliga räntan gå upp till 6% i exemplet ovan kommer familjens totala kostnad bara att öka från 5249 kronor till 5804 kronor. I stället för att förlita sig på att rörlig eller bunden är bäst ger detta alternativ ett ”genomsnitt” av de olika alternativen.

Nackdelar – Ett bolån måste vara hos en enda bank. Även om en uppdelning sker av bolånet på olika bindningstider så är alltså hela lånebeloppet låst hos banken. Detta så länge som en av delarna har bindningstid kvar. Denna lösning får därmed samma nackdel som bolån med fast bolåneränta.

Historiskt exempel 1 – Bolåneräntan går upp 2023

Nedan visas två historiska exempel på när bolåneräntan gått upp respektive gått ner och hur detta påverkat bolånetagarna. Första exemplet är från 2022/2023 och andra från 2009/2010.

Handelsbankens rörliga listränta var i januari 2022 på 2,39 %. Nivån hade då legat på 1,90 – 2,50 % ända sedan 2014 och många utgick från att det var en nivå som skulle bibehållas under lång tid. I detta exempel köper två familjer ett varsitt hus och lånar 2 miljoner för detta.

Olssons väljer rörlig ränta på 2,39% eftersom rörligt länge varit bästa alternativet. Nilssons väljer att binda på 8 år, på 2,62%, då de önskar förutsägbar boendekostnad. Den första månaden betalar de följande i räntekostnad:

- Olsson (rörlig) 3 983 kronor

- Nilsson (bunden) 4 366 kronor

Styrräntan höjs….

Under hösten 2022 börjar Riksbanken höja styrräntan i Sverige vilket direkt resulterar i högre bolåneräntor hos bankerna. I december har Handelsbanken 4,29% på den rörliga. Bara på ett år har Olssons månadskostnad ökat med nästan det dubbla. Förutsatt att ingen amortering skett betalar de följande:

- Olsson (rörlig) 7 150 kronor

- Nilsson (bunden) 4 366 kronor

Höjningar av styrräntan skulle sedan fortsätta under 2023. I december 2023 hade Handelsbanken en rörlig ränta på 5,94%. Det innebar att familjerna hade följande räntekostnad per månad:

- Olsson (rörlig) 9 900 kronor

- Nilsson (bunden) 4 366 kronor

Det historiska exemplet ovan visar nackdelen med att välja rörlig bolåneränta inför perioder då räntorna höjs hos bankerna. Samtidigt finns en risk i att binda räntan då det kan bli betydligt dyrare, än rörlig alternativ, om räntenivåerna sänks – vilket följande exempel visar.

Historiskt exempel 2 – Bolåneräntan går ner 2009

I maj 2008 var den rörliga räntan hos Handelsbanken på 5,55%. Även i detta exempel lånas 2 000 000 kronor av Olsson, som väljer rörligt, och Nilsson som väljer att binda på 8 år till 5,85%. För att förenkla uträkningen sker ingen amortering under denna tid.

| Olsson Rörlig | Månadskostnad | Nilsson Bunden 8 år | Månadskostnad | |

| Maj 2008 | 5,55 % | 9250 Kronor | 5,85 % | 9750 Kronor |

| Maj 2009 | 1,95 % | 3250 Kronor | 5,85 % | 9750 Kronor |

| Maj 2010 | 1,80 % | 3000 Kronor | 5,85 % | 9750 Kronor |

| Maj 2011 | 3,96 % | 6600 Kronor | 5,85 % | 9750 Kronor |

| Maj 2012 | 3,95 % | 6583 Kronor | 5,85 % | 9750 Kronor |

| Maj 2013 | 2,02 % | 3366 Kronor | 5,85 % | 9750 Kronor |

| Maj 2014 | 2,66 % | 4433 Kronor | 5,85 % | 9750 Kronor |

| Maj 2015 | 2,02 % | 3366 Kronor | 5,85 % | 9750 Kronor |

| Totalt | 39 848 Kronor | 78 000 Kronor |

(Källa: Handelsbankens historiska bolåneräntor)

Under dessa år har Olsson betalat ungefär hälften så mycket som Nilsson för sitt bolån under maj månad. Detta trots kraftigt växlande räntenivåer under dess år med som lägst 1,80% och som högst 5,55%. Under vissa månader var till och med räntenivån nere på 1,55%. Detta historiska exempel belyser därmed risken med att binda bolånet inför en period då bankerna sänker sin bolåneränta.

Det svåra, eller omöjliga, är däremot att veta om bolåneräntan kommer att gå upp eller ner inom de kommande åren. Det är därför viktigare att utgå från den personliga ekonomin och eventuellt behov av stabil lånekostnad när valet sker mellan rörlig eller fast bolåneränta.

Vanliga frågor och svar

Vad är bäst mellan rörlig och fast bolåneränta?

Rörlig har historiskt varit bäst utifrån total räntekostnad över en längre tidsperiod. Fast bolåneränta är bäst för personer som uppskattar ekonomisk stabilitet eller har små ekonomiska marginaler.

Vad är en normal 10 årig bolåneränta?

Mellan 2008 och 2024 har Handelsbankens 10 åriga bolåneränta oftast varit mellan 3 % – 5,50 %.

Ska man välja rörlig eller bunden ränta om bolåneräntan förväntas gå ner?

Om förväntningen är att bankerna kommer sänka sin bolåneränta är rörlig ofta det bästa alternativet. Finns förväntningar om höjda bolåneräntor kan bundet vara ett bättre alternativ.